Nelle ultime settimane si è intensificato il dibattito intorno alla revisione degli obiettivi di inflazione delle banche centrali, sia negli Usa che nell’area Euro.

Non si tratta di un caso, dato che per via della fase di rallentamento del ciclo economico le aspettative sull’inflazione futura stanno di nuovo virando al ribasso, partendo da livelli già molto contenuti. Gli operatori constatano tra l’altro come siano dominanti sulle dinamiche inflattive fattori strutturali come il prezzo dell’energia e l’invecchiamento della popolazione.

La Fed e la Bce si ritrovano dunque a sperimentare una divergenza tra i propri obiettivi e la realtà, e si teme – a ragione – che questo nel lungo periodo possa erodere la fiducia degli operatori sulla capacità effettiva delle banche centrali di controllare l’inflazione.

Attualmente gli obiettivi sono fissati a un tasso del 2% annuo; negli Usa ufficialmente il varo di questa politica di inflation targeting c’è stato a inizio 2012, ma il Presidente della Fed di St. Louis, Bullard, ha ammesso che di fatto questa policy è stata perseguita attivamente dal 1995. La revisione seguirà un tortuoso processo della durata di oltre un anno che dovrebbe concretizzarsi in una decisione di policy a metà 2020. Nell’area Euro sono 16 anni che l’obiettivo è rimasto invariato e molti, tra cui il membro del board e papabile candidato alla successione di Mario Draghi Olhi Rehn, ritengono che una revisione sia oltremodo necessaria dopo 6 anni di risultati mancati.

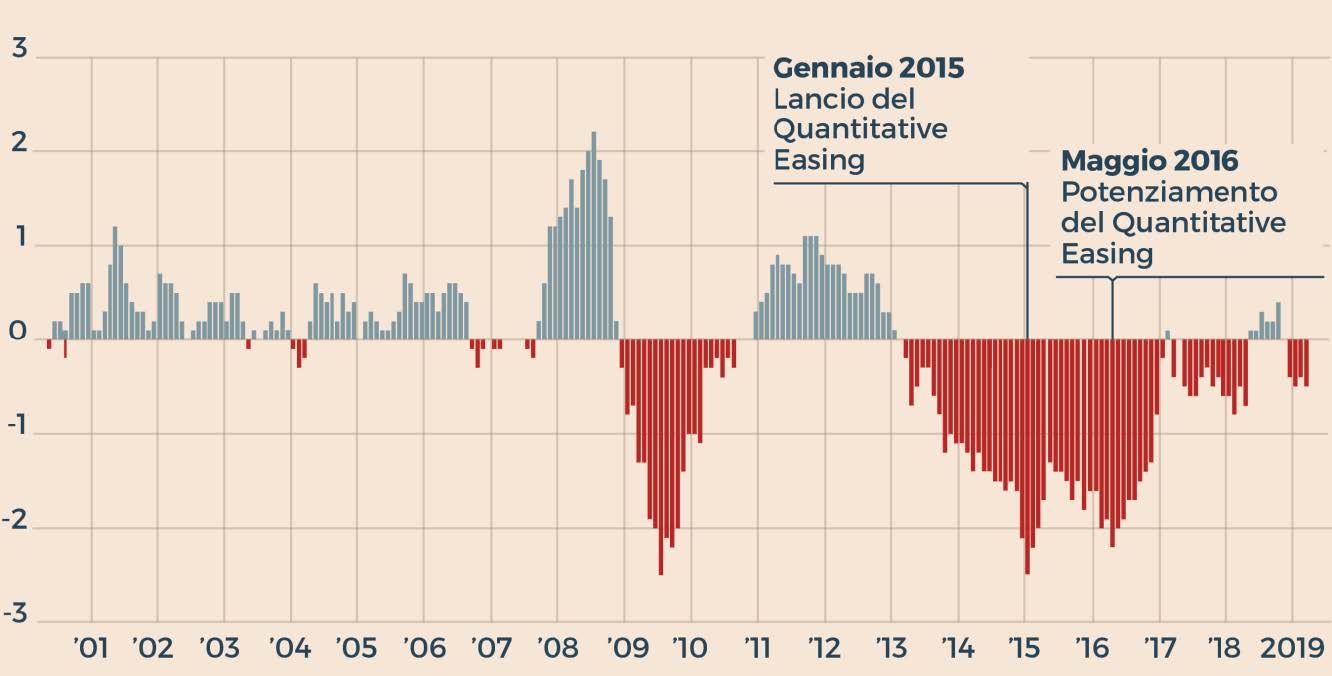

DEVIAZIONE STANDARD ROLLING A 18 MESI DEL TASSO DI INFLAZIONE (Fonte: Fed, Bce)

La scelta del valore del 2% nasce negli anni ‘90 da ragioni non proprio intuitive: in realtà le banche centrali puntando al 2% stavano sostanzialmente perseguendo un obiettivo di stabilità monetaria, cioè una crescita dei prezzi poco al di sopra dello 0%, minimizzando allo stesso tempo le possibilità di cadere in deflazione. Infatti, per costruzione, gli indici di inflazione tendono a sovrastimare le variazioni effettive dei prezzi, mentre storicamente

l’inflazione nel medio periodo (in 18 mesi circa) tende a fluttuare all’interno di un intervallo di 2 punti percentuali. Quindi nelle intenzioni originarie dei policy makers il 2% sarebbe dovuto essere il valore più basso compatibile con la necessità di evitare il rischio di una deflazione inattesa.

L’INTERVENTO DELLA BANCA CENTRALE EUROPEA Distanza dell'inflazione realizzata dall'obiettivo di inflazione. Dati in percentuale (Fonte: Bce)

Un certo grado di indeterminatezza sulle modalità di raggiungimento di questa soglia c’è sempre stato, probabilmente voluto per aumentare la flessibilità operativa delle banche centrali. Nel tempo si è consolidata l’interpretazione di un conseguimento tendenziale nel medio periodo, ma solo nel 2016 la Fed – e a ruota nelle ultime settimane la Bce – hanno specificato che l’obiettivo va inteso come simmetrico, cioè raggiungibile anche partendo da tassi di inflazione più elevati, seppure convergenti al 2 per cento. Questi lievi aggiustamenti di tiro sembrano preludere a una ridefinizione dell’obiettivo in senso più lasco; negli Usa c’è un esplicito dibattito intorno al concetto di raggiungimento in media, tale per cui anche periodi prolungati di inflazione al di sopra del 2% sarebbero accettabili se andassero a compensare periodi con una bassa crescita dei prezzi. Parrebbe nel complesso una modalità per elevare la tolleranza all’inflazione delle banche centrali senza modificarne esplicitamente l’obiettivo.

Il quesito corretto da porsi è tuttavia se una semplice revisione dell’obiettivo sia di per sé sufficiente a modificare le aspettative di inflazione degli operatori, a fronte di cambiamenti strutturali nella demografia della società e dell’economia che tendono naturalmente a ridurre la crescita dei prezzi nel lungo periodo. A mio avviso l’esperienza del Giappone dovrebbe fornire delle indicazioni utili. Dopo anni di inflazione costantemente ancorata allo 0% nonostante l’enorme espansione monetaria del Quantitative and Qualitative Easing (3.300 miliardi di $), l’interventismo della Bank of Japan (BOJ) aveva provocato effetti collaterali importanti. Da un lato il mercato obbligazionario era diventato poco liquido e caratterizzato da un appiattimento totale della struttura a termine dei tassi di interesse; dall’altro stava provocando un marcato deterioramento dei profitti del sistema bancario, incentivandone allo stesso tempo l’esposizione verso investimenti speculativi.

Nel settembre 2016 la BOJ ha pertanto rinunciato a puntare esplicitamente al 2%, ed è passata ad una politica di yield control. In altri termini la BOJ ora punta a determinare il livello dei tassi di interesse sui titoli governativi giapponesi, sia nel lungo (0%) che nel breve periodo (-0,1%), attraverso una forward guidance (cioè esplicitando al mercato i tassi obiettivo compatibili con la stabilità monetaria) e le opportune operazioni di mercato aperto.

I risultati di 2 anni e mezzo di implementazione sono nel complesso positivi: la quantità di titoli governativi effettivamente acquistati si è ridotta rispetto al QE con minori ripercussioni negative sul funzionamento dei mercati obbligazionari e la curva è stata stabilizzata con successo grazie anche ad una corretta strategia comunicativa. Il tasso di inflazione è tornato a salire sopra l’1%, almeno fino al recente crollo dovuto al marcato rallentamento del ciclo economico.

L’adozione di una politica di yield-control per la Fed è un’ipotesi ad oggi in aperta discussione; in passato la Fed ha già condotto politiche di controllo dei tassi di interesse negli anni ’40 senza dover incrementare in maniera significativa la propria quota di Treasuries a lungo termine. Sia l’ex Presidente Ben Bernanke nel 2002 che un memo ufficiale del 2010 hanno annoverato lo yield-control nel ventaglio delle possibili politiche monetarie alternative all’inflation targeting. Le eventuali controindicazioni sono però evidenti: un pieno commitment ad intervenire tramite acquisti di Treasuries sul mercato obbligazionario più grande e liquido del mondo per controllare i tassi di interesse implicherebbe un’abdicazione al controllo della base

monetaria al fine di assecondare le dinamiche di mercato, a fronte di un attivo di bilancio di molto superiore ai 3mila miliardi di $.

L’avvio di una politica di yield-control per l’area Euro è più difficile per via della sua differente struttura dei rischi rispetto all’area dollaro. Negli Stati Uniti d’America, infatti, il principale rischio che caratterizza i titoli di stato è quello di inflazione, in quanto i mercati sanno che prima di un default, la Fed interverrebbe stampando moneta per finanziare il debito pubblico. Nell’Eurozona la componente dominante di rischiosità dei titoli emessi dai vari Stati membri (Govies) è invece quella di insolvenza, in quanto non sono previste simili facoltà per la Bce e ciò determina la presenza di 19 curve dei tassi di interesse per i Govies.

Con 19 tassi lo yield control diviene di difficile applicazione e richiederebbe quindi un preliminare intervento nel sistema delle regole dell’Eurozona in grado di ripristinare l’unicità dei tassi di interesse tra i vari Stati membri, a meno che non si valuti di perseguire un obiettivo di controllo della media dei tassi governativi dei vari Paesi, in una complessa politica “one size fits all” dalla dubbia efficacia. Non si tratta di qualcosa di improponibile: lo stesso presidente Bce Trichet, nel 2008, a ridosso del fallimento di Lehman Brothers affermò che «è assolutamente chiaro che nell’area euro noi abbiamo un unico mercato monetario, per definizione, una moneta unica e un unico tasso di interesse».

*Economista @Marcello Minenna

Fonte "Il Sole 24 Ore"

A cura di: Studio Spinapolice & Partners