A cura di: Studio Spinapolice & Partners

La sentenza della Corte UE sul crac di Banca Marche non lascia dubbi: per i giudici la Commissione europea non può essere ritenuta responsabile di averne impedito il salvataggio e di conseguenza ha confermato la sentenza del Tribunale Ue.

Quest’ultimo, nel giugno del 2021, aveva respinto il ricorso presentato dalla Fondazione della Cassa di Risparmio di Pesaro e da altre quattro banche marchigiane. Come evidenziato dal Resto del Carlino, i giudici avevano rigettato la richiesta di risarcimento dei danni provocati dalla Commissione europea nell’impedire il salvataggio della Banca delle Marche da parte del Fondo interbancario di tutela dei depositi.

Ripercorrendo le tappe della vicenda, Banca Marche è stata messa in amministrazione staordinaria nell’ottobre del 2013. I commissari hanno provato a superare la crisi con un intervento di sostegno da parte del Fondo interbancario di tutela dei depositi.

La commissione ha dunque indirizzato quattro lettere alle autorità italiane, rimarcando che tale intervento avrebbe potuto contribuire un aiuto di Stato e che sarebbe stato opportuno aprire una procedura formale per l’approvazione europea.

Vista la situazione emergenziale, Bankitalia ha avviato una procedura di risoluzione di Banca Marche. Un analogo intervento del Fondo interbancario di tutela dei depositi a favore di un’altra banca, la Tercas, è stato censurato dalla Commissione in quanto aiuto di stato illegale e incompatibile con il mercato interno. Ma quest’ultima decisione è stata annullata dalla Corte di Giustizia, ribadendo l’insussistenza di un aiuto di Stato. Per questo motivo le banche interessate hanno adito il tribunale Ue.

Ma questo nel giugno 2021 ha stabilito che non esiste un nesso causale “sufficientemente diretto” tra il comportamento ritenuto illecito della Commissione ed il pregiudizio dedotto dalle ricorrenti. Riassumendo, secondo i giudici, la risoluzione di Banca Marche da parte delle autorità itlaiane sarebbe stata determinata dal suo stato di dissesto.

Viene riconosciuto il diritto a un risparmiatore che aveva investito importanti somme di danaro in azioni della Veneto Banca, vendute dalla ex Banca Apulia. È quanto deciso dal Tribunale di Bari che, con la sentenza n. 1362/2023 con giudice Giuseppe Marseglia, vede la banca colpevole di diverse violazioni.

Secondo il giudice e la sentenza, la banca aveva concentrato il portafoglio del risparmiatore in titoli emessi dallo stesso gruppo (azioni e obbligazioni della ex Veneto Banca), incorrendo in grave inadempimento per non aver informato sui rischi connessi.

Il giudice ha in primis riconosciuto che a risarcire il danno deve essere la ex Banca Apulia e non la ex Veneto Banca in liquidazione coatta amministrativa. Lo stesso giudice specifica la decorrenza dei termini prescrizionali che devono essere fatti risalire dai singoli acquisti. Per questa vicenda è un esito importante perchè inchioda le responsabilità inequivocabili delle parti in giudizio.

A cura di: Studio Spinapolice & Partners

È vinto il ricorso contro il Mef a Roma: i clienti depositanti dell'ex Banca Marche hanno il diritto di avviare le procedure risarcitorie per le quali erano stati esclusi e di riaprire le istruttorie con il fondo.

Il Tar, infatti, ha riconosciuto il diritto degli azionisti ex Banca Marche a partecipare al processo risarcitorio di cui fino ad ora erano stati esclusi, e ha condannato la commissione tecnica istituita dal MEF a riaprire l'istruttoria per ottenere l'atteso indennizzo che la legge istituisce attraverso il fondo di compensazione dei depositanti.

Dopo il fallimento di Banca Marche e di altre banche del centro Italia (Carife, Banca Etruriae Carichieti) e del Veneto (Popolare di Vicenza e Veneto Banca), il MEF ha istituito un fondo di compensazione dei depositanti. Dei circa 500.000 soci coinvolti nell'incidente, 150.000 depositanti hanno presentato istanza e la maggior parte di essi ha già ottenuto il risarcimento previsto dalla legge. Per alcuni di questi, tuttavia, la Commissione ha rigettato le domande risarcitorie, sostenendo l'esistenza di inadempimenti che condizionano il diritto al risarcimento.

I risparmiatori azionisti traditi da Banca Marche ammessi al processo sono 3.400 contro i 5.000 richiedenti.

I requisiti sono:

I soci di Banca Marche hanno presentato ricorso al TAR del Lazio, affermando la legittimità dei loro diritti ad essere rimborsati. Il TAR ha emesso sentenza in 15 articoli il 16-17 marzo a sostegno del ricorso, riconoscendo la fondatezza delle argomentazioni e sostenendo che i provvedimenti di diniego erano “manifestamente illegittimi e lesivi di eccessivo potere per carenza di istruttoria e motivazione ."

Non va dimenticato che queste massicce violazioni sono state ulteriormente confermate dalla recente sentenza del Tribunale Penale di Ancona, che ha condannato i vertici della banca a complessivi 118 anni di reclusione. Come asserito in appello e riconosciuto dal Tar, la sussistenza di tali diffuse inadempienze dell'istituto di credito avrebbe comportato una valutazione positiva delle pretese risarcitorie.

A cura di: Studio Spinapolice & Partners

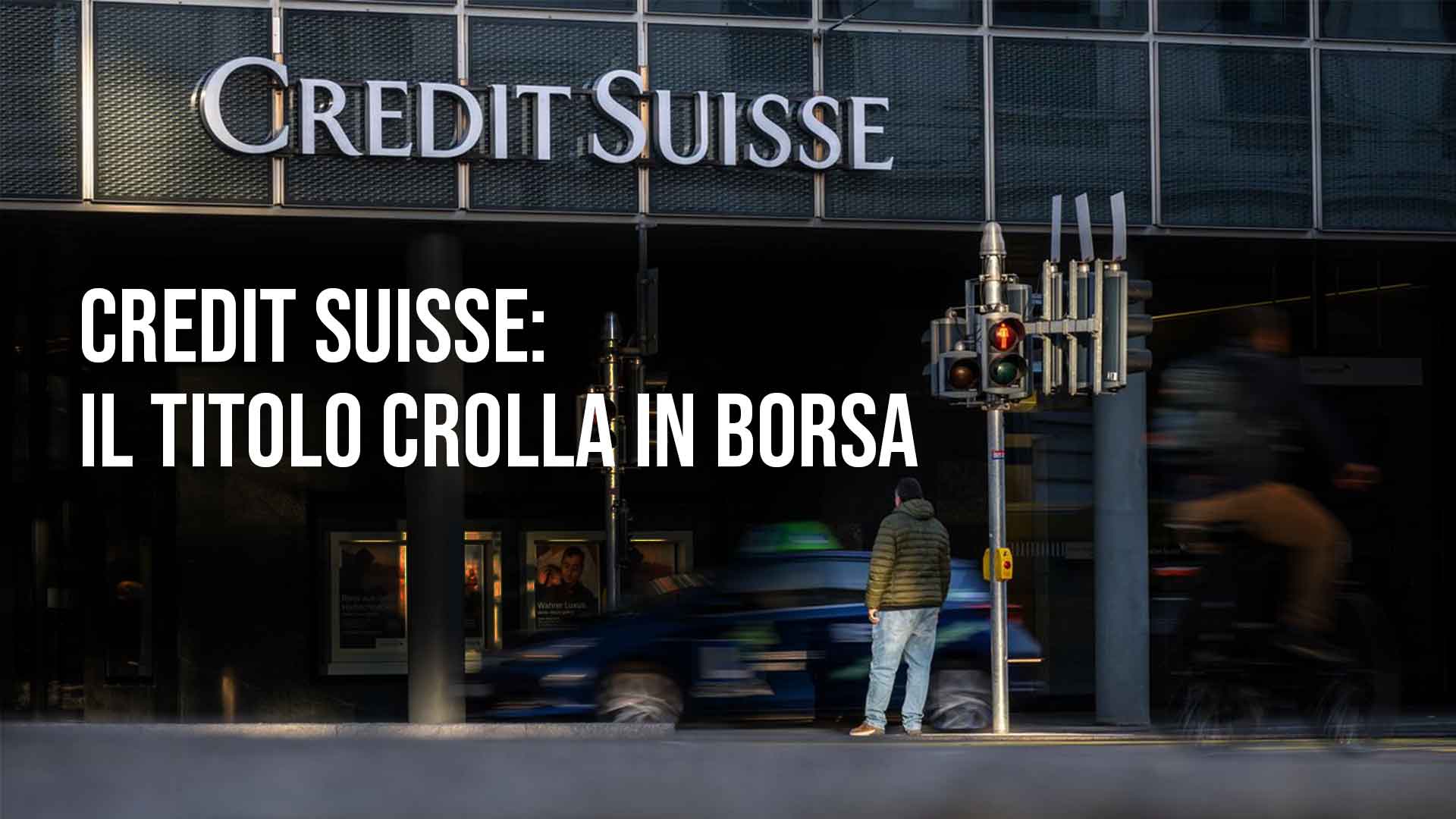

La Banca nazionale dell'Arabia Saudita, il maggiore azionista del Credit Suisse, ha rifiutato di fornire ulteriore assistenza finanziaria al prestatore svizzero.

Bloomberg ha riportato la notizia citando un'intervista con il governatore della Banca nazionale dell'Arabia Saudita Ammar Al Khudairy, quando gli è stato chiesto da Bloomberg Television in merito a un possibile ulteriore sostegno, ha detto "la risposta è assolutamente no, per una serie di ragioni che vanno oltre le più semplici ragioni normative e statutarie ."

Il fondo sovrano saudita detiene una partecipazione del 37% nella Banca nazionale ed è diventato il maggiore azionista del Credit Suisse alla fine dello scorso anno dopo aver acquistato una partecipazione del 9,9% nella banca. L'impatto in Borsa è stato immediato: le azioni sono scese del 30%. Il titolo è ai minimi storici e il costo per assicurare gli investitori contro il default è molto alto. I voucher credit default swap del Credit Suisse si stanno avvicinando alla soglia dei mille punti, suggerendo una seria minaccia per la continuità aziendale del gruppo.

Le tensioni sui mercati finanziari sono rimaste elevate a seguito delle turbolenze innescate dal fallimento della banca statunitense Silicon Valley Bank (Svb). Le notizie di Credit Suisse di oggi hanno fatto tremare i polsi agli investitori: i titoli UBS hanno toccato il -30% prima di salire lentamente fino al -24% quando il principale azionista Saudi National Bank (Snb) ha dichiarato che non avrebbe fornito ulteriore liquidità all'istituto.

Il crollo ha scatenato una tempesta di vendite in tutto il settore bancario europeo. L'indice Stoxx è sceso del 7,11%. A fare paura non è più la piccola banca della Silicon Valley negli Stati Uniti, ma la seconda banca più grande della Svizzera che ora è nelle mani degli arabi. La Banca Nazionale dell'Arabia Saudita detiene infatti una quota di maggioranza del 9,8% in Credit Suisse, ma gli arabi in generale detengono blocchi vicini al 20% del capitale, tenendo conto anche delle quote di Qatar Holding (5,03%) e Olayan Gruppo (4,93%). Fondato nel 1856, il Credit Suisse è la spina dorsale della piazza finanziaria svizzera e ha contribuito allo sviluppo delle ferrovie del paese, alla creazione di colossi assicurativi come Swiss Re o Swiss Life e al finanziamento di grandi aziende industriali. Ma il Credit Suisse è in subbuglio da due anni dopo il crollo della società finanziaria britannica Greensill, segnando l'inizio di una serie di scandali che hanno paralizzato la banca. Da marzo 2021, il titolo ha perso oltre l'83% del suo valore.

La FINMA (Autorità svizzera di vigilanza sui mercati finanziari) e la Banca nazionale svizzera hanno affermato che "se necessario", la banca centrale "assicurerà liquidità per Credit Suisse".

Il position statement è stato rilasciato insieme a un comunicato stampa congiunto, in cui si afferma chiaramente che "data l'attuale volatilità del mercato bancario statunitense, non vi è alcuna indicazione che le istituzioni svizzere siano a rischio di contagio diretto". Ecco cosa si legge nelle note. "Secondo le normative svizzere, tutte le banche devono disporre di riserve di capitale e di liquidità che soddisfino o superino i requisiti minimi degli standard di Basilea. Inoltre, le banche di rilevanza sistemica sono soggette a speciali requisiti di capitale e liquidità.

A cura di: Studio Spinapolice & Partners

Pagina 5 di 5

![]()

![]()

Web Policy

- Legal Policy and Copyright

- Privacy Policy GDPR EU

- Informazioni Cookie

Info & Servizi

- Archivio B&F

- La nostra Newsletter

- Contattaci